Babel,– Pembangunan Gedung Laboratorium dan Perpustakaan Tipe 2 MTsN 2 Desa Zed, Kecamatan Mendo Barat, Kabupaten Bangka, yang dibiayai Anggaran Pendapatan dan Belanja Negara (APBN), kini menjadi ironi. Proyek yang seharusnya memperkuat mutu pendidikan justru berubah menjadi simbol persoalan klasik tata kelola anggaran: keterlambatan, minim transparansi, dan kejanggalan administrasi.

Keterlambatan pelaksanaan pekerjaan menjadi pintu masuk kecurigaan publik. Namun, persoalan ini tidak berdiri sendiri. Di baliknya, muncul sikap tertutup dari Pejabat Pembuat Komitmen (PPK) dan Kantor Kementerian Agama (Kemenag) Provinsi Kepulauan Bangka Belitung yang dinilai mengabaikan hak masyarakat untuk mengetahui proses dan dasar pengambilan kebijakan proyek.

Dalam sistem pengadaan barang dan jasa pemerintah, perpanjangan waktu pekerjaan memang dimungkinkan. Namun, Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah juncto Perpres Nomor 12 Tahun 2021 menegaskan bahwa setiap perubahan kontrak, termasuk adendum perpanjangan waktu, harus disertai alasan yang sah, terdokumentasi, dan dapat dipertanggungjawabkan secara administratif maupun hukum.

Sayangnya, hingga kini, dasar pemberian penambahan waktu proyek tersebut tidak pernah dibuka ke publik. Upaya konfirmasi yang dilakukan wartawan kepada PPK dan pihak Kemenag berulang kali tak membuahkan jawaban. Sikap bungkam ini menimbulkan pertanyaan serius: ada apa di balik proyek pendidikan ini?

Sayangnya, hingga kini, dasar pemberian penambahan waktu proyek tersebut tidak pernah dibuka ke publik. Upaya konfirmasi yang dilakukan wartawan kepada PPK dan pihak Kemenag berulang kali tak membuahkan jawaban. Sikap bungkam ini menimbulkan pertanyaan serius: ada apa di balik proyek pendidikan ini?

Ketertutupan tersebut jelas bertentangan dengan Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (UU KIP). Pasal 3 UU KIP menegaskan bahwa keterbukaan informasi bertujuan menjamin hak warga negara mengetahui rencana, proses, serta alasan pengambilan kebijakan publik. Sementara Pasal 11 secara eksplisit menyebutkan bahwa informasi terkait penggunaan anggaran negara merupakan informasi yang wajib diumumkan secara berkala.

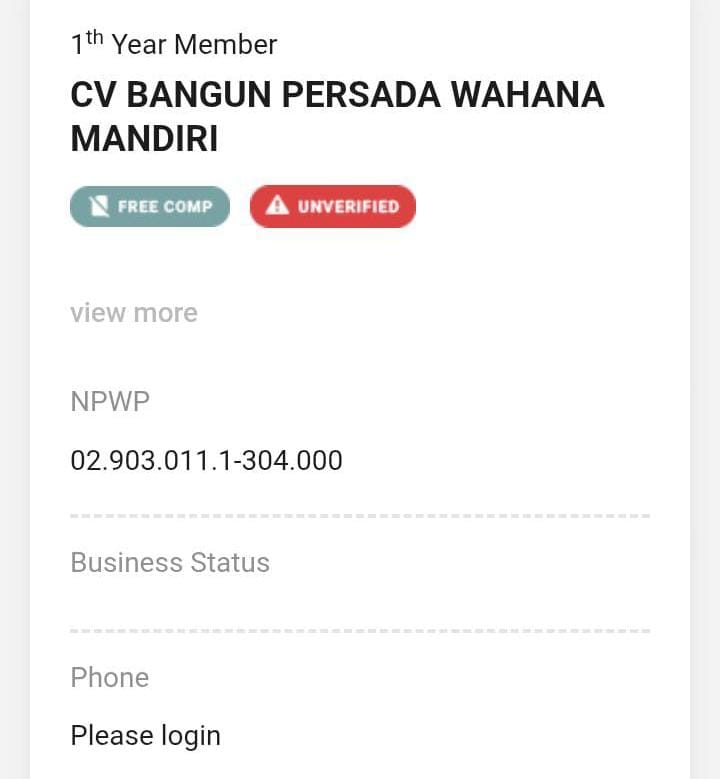

Misteri Pemenang Tender: Satu Nama, Dua NPWP

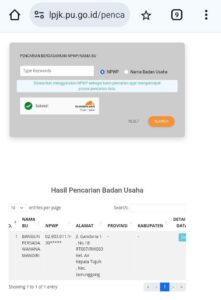

Sorotan semakin tajam ketika penelusuran terhadap perusahaan pemenang tender menemukan kejanggalan administratif yang tidak bisa dianggap remeh. CV Bangun Persada Wahana Mandiri tercatat sebagai pemenang tender dan terdaftar di Lembaga Pengembangan Jasa Konstruksi (LPJK). Namun, ditemukan fakta bahwa perusahaan dengan nama yang sama memiliki *perbedaan Nomor Pokok Wajib Pajak (NPWP)* dalam dokumen-dokumen terkait proyek.

Dalam sistem pengadaan pemerintah, kesesuaian identitas badan usaha merupakan syarat mutlak. *Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP)* mengharuskan kesamaan data badan usaha, termasuk NPWP, akta pendirian, dan legalitas lainnya. Perbedaan NPWP bukan sekadar kesalahan teknis, melainkan berpotensi mengarah pada penyalahgunaan identitas hukum.

Lebih jauh, fakta ini beririsan langsung dengan ketentuan perpajakan. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagaimana telah diubah terakhir dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, dalam Pasal 39 ayat (1) huruf b menyebutkan bahwa setiap orang yang dengan sengaja menggunakan atau menyalahgunakan NPWP dapat dipidana penjara paling singkat 6 bulan dan paling lama 6 tahun.

Tak hanya itu, perbedaan NPWP antara kontrak, pelaksana pekerjaan, dan penerbit faktur pajak berpotensi membuat Faktur Pajak dianggap tidak sah, yang berimplikasi pada penerbitan Surat Ketetapan Pajak Kurang Bayar (SKPKB) oleh Direktorat Jenderal Pajak, lengkap dengan sanksi denda.

Tanpa SBU, Kok Bisa Lolos?

Kejanggalan lain yang tak kalah serius adalah ketiadaan *Sertifikat Badan Usaha (SBU)* pada perusahaan pemenang tender. Padahal, SBU merupakan syarat utama bagi badan usaha jasa konstruksi untuk mengikuti tender proyek pemerintah, sebagaimana diatur dalam *Undang-Undang Nomor 2 Tahun 2017 tentang Jasa Konstruksi* dan peraturan turunannya.

Tanpa SBU yang sah dan sesuai klasifikasi pekerjaan, seharusnya perusahaan gugur sejak tahap evaluasi administrasi. Fakta bahwa perusahaan tetap dinyatakan sebagai pemenang menimbulkan dugaan kuat adanya kelalaian serius dalam proses evaluasi, atau bahkan potensi pelanggaran prinsip pengadaan: transparansi, akuntabilitas, dan persaingan sehat.

Upaya konfirmasi kepada Direktur CV Bangun Persada Wahana Mandiri dilakukan pada Kamis (22/01/2026), terkait perbedaan NPWP dan ketiadaan SBU. Namun hingga berita ini diturunkan, tidak ada tanggapan. Sikap serupa juga ditunjukkan PPK proyek yang belum berhasil dihubungi. Diamnya dua pihak kunci ini justru memperkuat persepsi publik bahwa ada persoalan yang tidak ingin dibuka.

Ancaman Sanksi dan Erosi Kepercayaan Publik

Jika terbukti NPWP yang digunakan dalam kontrak berbeda dengan NPWP pelaksana pekerjaan, konsekuensinya tidak ringan. Selain sanksi perpajakan dan pidana, kondisi ini dapat dikategorikan sebagai **wanprestasi kontraktual*, yang membuka ruang pemutusan kontrak, denda, hingga *daftar hitam (blacklist)* penyedia jasa.

Jika terbukti NPWP yang digunakan dalam kontrak berbeda dengan NPWP pelaksana pekerjaan, konsekuensinya tidak ringan. Selain sanksi perpajakan dan pidana, kondisi ini dapat dikategorikan sebagai **wanprestasi kontraktual*, yang membuka ruang pemutusan kontrak, denda, hingga *daftar hitam (blacklist)* penyedia jasa.

Lebih jauh, persoalan ini berdampak langsung pada pencairan pembayaran proyek. Ketidaksinkronan dokumen akan menyulitkan pejabat penandatangan kontrak dalam memproses pembayaran, karena bertentangan dengan prinsip kehati-hatian pengelolaan keuangan negara.

Proyek pendidikan seharusnya menjadi simbol harapan bagi generasi muda Desa Zed. Namun, tanpa transparansi dan akuntabilitas, proyek ini justru berpotensi menjadi contoh buruk pengelolaan APBN. Publik berhak mengetahui ke mana uang negara dibelanjakan dan apakah seluruh proses berjalan sesuai hukum.

Selama pertanyaan-pertanyaan ini tidak dijawab secara terbuka dan bertanggung jawab, pembangunan Gedung Laboratorium dan Perpustakaan MTsN 2 Desa Zed akan tetap menjadi *misteri*, sekaligus ujian bagi komitmen negara terhadap tata kelola yang bersih dan berintegritas. (Beradoknews.com KBO Babel)